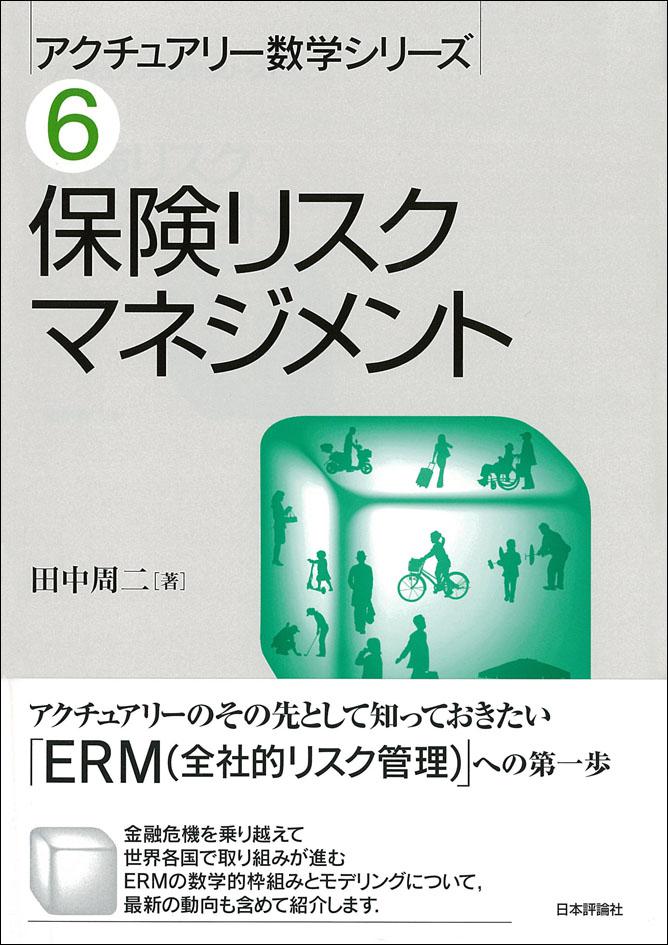

書籍詳細:保険リスクマネジメント

シリーズ:アクチュアリー数学シリーズ

アクチュアリー数学シリーズ6 保険リスクマネジメント

- 紙の書籍

定価:税込 4,840円(本体価格 4,400円)

在庫僅少

紙の書籍のご購入

内容紹介

新規制の導入によりアクチュアリーにとって重要度が増す、経済価値ベースのソルベンシー評価と保険ERMの基礎を紹介。

目次

まえがき

記号表

第1章 保険リスクマネジメントの発展

1.1 保険会社とは何か?

1.2 保険事業の経済学

1.3 なぜ銀行や保険会社は、リスク管理が必要か?

1.4 保険事業を取り巻くリスク

1.5 ALMからERMへ

1.6 保険監督:経済価値ベースのソルベンシー規制

第2章 保険会社の貸借対照表とそのリスク

2.1 保険会社の貸借対照表

2.2 法定会計

2.3 Redington理論

2.4 Redingtonモデルの拡張と限界

2.5 生命保険ALMへの応用

2.6 金利リスクの計量化

2.7 生命保険のリスクとは何か?

第3章 経済価値ベースのソルベンシー管理と会計

3.1 市場整合性の概念

3.2 金融資産の評価原則と保険負債への適用

3.3 複製

3.4 リスクマージンの評価

3.5 割引

3.6 ソルベンシー規制と経済価値ベースの会計

第4章 ソルベンシー評価の数学的理論

4.1 リスク尺度

4.2 保険料計算原理

4.3 無裁定価格理論の復習

4.4 市場整合的評価の数学的モデル

第5章 保険負債とリスクの評価モデル

5.1 リスクマージン評価法の基礎

5.2 ソルベンシー計測モデル

5.3 複製ポートフォリオ法

5.4 最小二乗モンテカルロ法(LSMC 法)

第6章 リスク測定と評価のモデリングと統計手法

6.1 モデリング

6.2 保険数理モデル

6.3 統計手法

第7章 市場リスク

7.1 市場リスク計測手法

7.2 ヒストリカル・シミュレーション手法

7.3 モデル構築手法

7.4 確率論的シミュレーション法

7.5 ブートストラップ法

第8章 保険リスク

8.1 保険リスクの特徴

8.2 生命保険とそのリスク

8.3 損害保険とそのリスク

8.4 再保険

8.5 大規模災害リスク

第9章 信用リスク

9.1 社債・貸付金

9.2 ポートフォリオの信用リスクの計量化

9.3 信用ポートフォリオのリスクモデル

9.4 CDS

9.5 証券化商品

9.6 再保険

第10章 オペレーショナルリスク

10.1 オぺレーショナルリスクの特徴

10.2 銀行業界における定義

第11章 流動性リスク、エマージング・リスク、その他のリスク

11.1 流動性リスク

11.2 エマージングリスク

11.3 モデルリスク

第12章 ストレステストとシナリオ分析

12.1 当局のストレステストに関する関心

12.2 ストレステストの定義と課題

12.3 ERMプロセスの一部としてのストレステスト

12.4 ストレステストの手順と手法

12.5 リバース・ストレステスト

第13章 経済資本と価値創造

13.1 経済資本

13.2 リスク統合

13.3 リスク合算の計算例

13.4 資本配分

13.5 保険会社の価値創造

第14章 保険ERMの枠組みとORSA

14.1 ERMの体系

14.2 組織とガバナンス

14.3 リスクアペタイト・フレームワーク

14.4 ORSA

第15章 ソルベンシー規制の動向

15.1 グローバル金融危機後の金融・保険監督

15.2 バーゼル銀行規制

15.3 保険会社のソルベンシー規制

15.4 グローバル金融危機後の規制の枠組みの変化

Appendix

A.1 年表

A.2 CERA シラバスとの対応

参考文献

索引

記号表

第1章 保険リスクマネジメントの発展

1.1 保険会社とは何か?

1.2 保険事業の経済学

1.3 なぜ銀行や保険会社は、リスク管理が必要か?

1.4 保険事業を取り巻くリスク

1.5 ALMからERMへ

1.6 保険監督:経済価値ベースのソルベンシー規制

第2章 保険会社の貸借対照表とそのリスク

2.1 保険会社の貸借対照表

2.2 法定会計

2.3 Redington理論

2.4 Redingtonモデルの拡張と限界

2.5 生命保険ALMへの応用

2.6 金利リスクの計量化

2.7 生命保険のリスクとは何か?

第3章 経済価値ベースのソルベンシー管理と会計

3.1 市場整合性の概念

3.2 金融資産の評価原則と保険負債への適用

3.3 複製

3.4 リスクマージンの評価

3.5 割引

3.6 ソルベンシー規制と経済価値ベースの会計

第4章 ソルベンシー評価の数学的理論

4.1 リスク尺度

4.2 保険料計算原理

4.3 無裁定価格理論の復習

4.4 市場整合的評価の数学的モデル

第5章 保険負債とリスクの評価モデル

5.1 リスクマージン評価法の基礎

5.2 ソルベンシー計測モデル

5.3 複製ポートフォリオ法

5.4 最小二乗モンテカルロ法(LSMC 法)

第6章 リスク測定と評価のモデリングと統計手法

6.1 モデリング

6.2 保険数理モデル

6.3 統計手法

第7章 市場リスク

7.1 市場リスク計測手法

7.2 ヒストリカル・シミュレーション手法

7.3 モデル構築手法

7.4 確率論的シミュレーション法

7.5 ブートストラップ法

第8章 保険リスク

8.1 保険リスクの特徴

8.2 生命保険とそのリスク

8.3 損害保険とそのリスク

8.4 再保険

8.5 大規模災害リスク

第9章 信用リスク

9.1 社債・貸付金

9.2 ポートフォリオの信用リスクの計量化

9.3 信用ポートフォリオのリスクモデル

9.4 CDS

9.5 証券化商品

9.6 再保険

第10章 オペレーショナルリスク

10.1 オぺレーショナルリスクの特徴

10.2 銀行業界における定義

第11章 流動性リスク、エマージング・リスク、その他のリスク

11.1 流動性リスク

11.2 エマージングリスク

11.3 モデルリスク

第12章 ストレステストとシナリオ分析

12.1 当局のストレステストに関する関心

12.2 ストレステストの定義と課題

12.3 ERMプロセスの一部としてのストレステスト

12.4 ストレステストの手順と手法

12.5 リバース・ストレステスト

第13章 経済資本と価値創造

13.1 経済資本

13.2 リスク統合

13.3 リスク合算の計算例

13.4 資本配分

13.5 保険会社の価値創造

第14章 保険ERMの枠組みとORSA

14.1 ERMの体系

14.2 組織とガバナンス

14.3 リスクアペタイト・フレームワーク

14.4 ORSA

第15章 ソルベンシー規制の動向

15.1 グローバル金融危機後の金融・保険監督

15.2 バーゼル銀行規制

15.3 保険会社のソルベンシー規制

15.4 グローバル金融危機後の規制の枠組みの変化

Appendix

A.1 年表

A.2 CERA シラバスとの対応

参考文献

索引